2004年头,好意思国农业部发布诠释称大豆减产,大豆库存将降至20年最低水平。

芝加哥期货走动所大豆价钱应声而涨,四个月内从2300元/吨飙涨至4400元/吨,涨幅超96%。

惊险之下,国内大豆压榨企业纷纷跑到好意思国抢购大豆,仓促间签下高价始终采购协议。

只是一个月后,好意思国农业部蓦的改口,晓谕数据存在纰谬,大豆迎来丰充。

利空音讯引爆商场,大豆价钱蓦的暴跌。

中国企业高价锁定的大豆成为了“烫手山芋”,践约靠近精深耗费,违约则承担天价索赔。

最终,好多大豆压榨企业收歇倒闭,最终被外资收购吞并。

这场危急让中国深入意识到:大豆入口依赖不仅关乎产业安全,更关乎国度食粮安全的命根子。

而后,中国便踏上了破解大豆依赖、筑牢食粮安全防地的漫长探索之路。

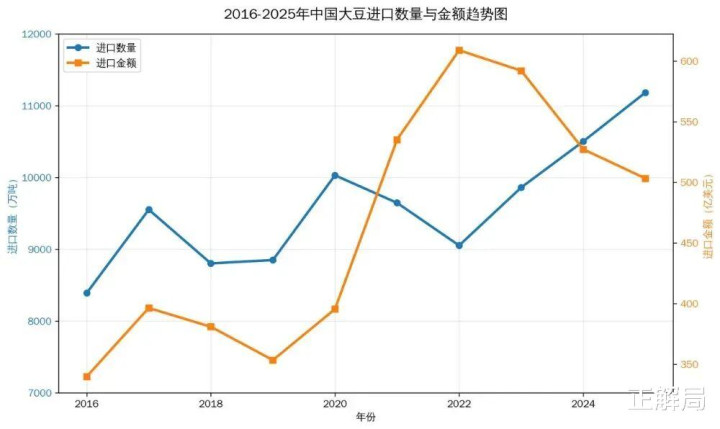

可是现实依旧严峻:2025年,中国大豆入口量再翻新高,达到11183万吨,较十年前增长33.3%。

十年间,入口大豆为何持续攀升?

国内大豆产量擢升,究竟难在何处?

面对大豆安全隐忧,中国该奈何破局?

中国事众人最大的大豆入口国,每年入口的大豆占众人生意量的60%以上。

2025年,中国大豆入口量达到11183万吨,金额为503.3亿好意思元。

往前记忆到2016年,自然入口金额在2022年达到顶峰后持续下落,但是,入口数目呈现的是波动上行、屡翻新高的态势。

三个过失节点辞别是,2017年入口数目突破9000万吨,2020年突破1亿吨,2025年突破1.1亿吨。

近十年中国大豆入口趋势

始终以来,中国皆极为钦慕食粮安全,大豆入口为何越来越多?

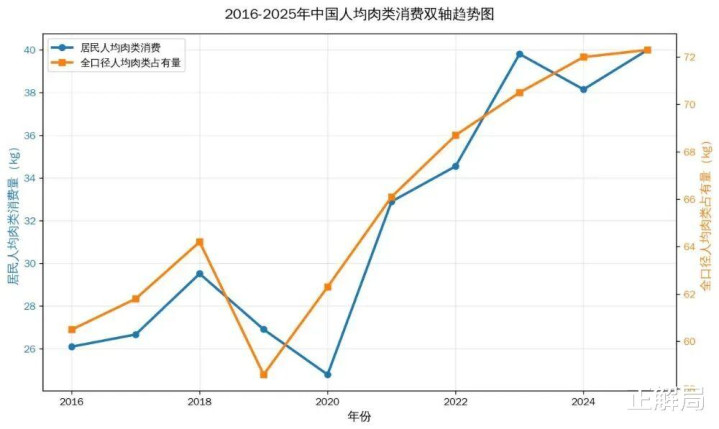

从需求端来看,中国东说念主饮食结构在升级。

2025年,中国东说念主均肉类奢华量73公斤,比10年增长了22%,奶类、禽蛋奢华量也达成同步翻倍。

复旧中国东说念主肉奶蛋奢华的,是宏大的畜牧业和水产衍生业。

仅以生猪为例,中国生猪存栏量高达4.3亿头,罕见众人的一半。

豆粕被誉为“饲料之王”,是独一能振奋众人界限化衍生的卵白原料。

猪牛也好,鱼虾也罢,皆需要吃豆粕。

事实上,中国入口的大豆,80%以上不是径直吃的,而是用于压榨坐褥豆粕。

我国东说念主均肉类奢华趋势图

肉蛋奶奢华,组成了中国大豆需求的基本盘。

从供给端来看,国内耕地资源受到硬料理。

我国食粮安全战术有着荒谬明晰的优先级排序,口粮十足安全,谷物基本自给。

“东说念主多地少”的基本国情,决定了我国农业坐褥必须优先用于坐褥水稻、小麦、玉米等主粮。

大豆动作地盘密集型低产作物,只可在非中枢耕地、轮作、套种中挤压空间。

数据败露,若要完全振奋国内1.14亿吨的大豆总需求,需新增6-7亿亩耕地,占天下耕地总面积的1/3。

我方种不了,只可依靠入口填补。

此外,国际单干的价钱上风进一步沉稳了大豆入口的形式。

巴西、好意思国、阿根廷三国的大豆单产可达450-500斤/亩,是中国的2.2-2.5倍,价钱还比国产大豆低30%-50%。

国内企业为裁汰本钱,自然倾向于入口大豆,进一步推动了入口量的增长。

某种深嗜上,十年大豆入口激增,是中国经济发展、饮食结构升级的势必收尾。

也要看到,过度依赖入口大豆,早已成为我国食粮安全体系中一块禁锢忽视的短板。

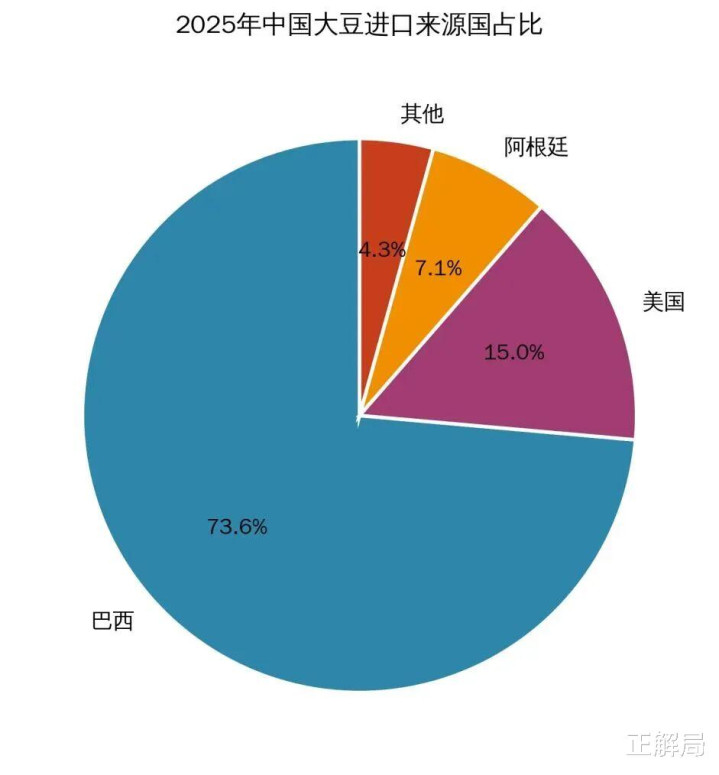

中国大豆入口95%来自巴西、好意思国、阿根廷三国,开端国高度聚会意味着风险高度聚会。

一朝国际地缘政事冲突、极点天气、生意摩擦等要素出现,可能导致入口渠说念受阻、价钱暴涨,径直影响国内畜牧业和食物加工产业的清爽。

2025年中国大豆入口开端国

更值得警惕的是,大豆订价权与供给节拍始终掌捏在国际商场手中,国内衍生与加工企业频频只可被迫接管价钱波动,难以达成产业自主可控。

2004年头的大豆危急,教养惨痛。

2018年中好意思生意摩擦时分,我国大豆入口量同比下落7.8%,国内豆粕价钱应声走高。

2022年众人粮价大幅高涨,大豆入口单价同比高涨约21%,径直推高衍生本钱,挤压行业利润。

破解大豆依赖,已不是浅易的产业问题,而是事关食粮安全大局的战术命题。

破解大豆入口依赖困局,真钱牛牛app下载最基础、最优先的旅途,仍是提高国内大豆自己产量。

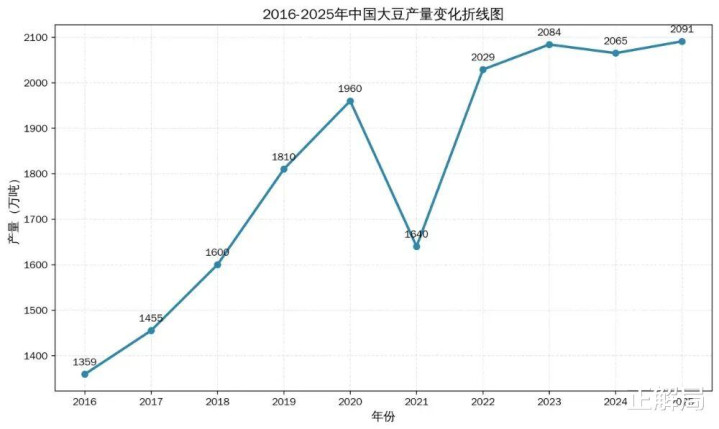

连年来,我国随心实施大豆产能擢升工程,在扩面积、栈单产、稳供给上取得阶段性显赫奏效。

具体来看,大豆产量从2016年到2020年稳步擢升,自2022年头度突破2000万吨后,已衔接四年清爽在2000万吨以上。

2025年,天下大豆产量达2091万吨,再创历史新高。

2016-2025年中国大豆产量

但也要暴露看到,我国大豆增产已显然遭受瓶颈。

2022年到2025年,大豆产量仅增长62万吨、年均增速不及1.1%。

受耕地红线硬料理,大豆进一步扩面空间十分有限,产量擢升已接近天花板。

即便按最乐不雅政策目标,到2030年我国大豆产量擢升至2500万吨,也远不及以填补国内近亿吨的需求缺口。

由此可见,单纯依靠国内增产,无法从根底上编削我国大豆对外高度依赖的形式。

供给端难以突破,就要从减少需求寻找出息。

面前最中枢、最易落地的,即是寻找饲用豆粕的替代品,从泉源裁汰大豆压榨需求。

主要旅途有两个,一是实行菜籽粕、棉籽粕、花生粕、葵花籽仁粕等杂粕,以及高卵白玉米替代豆粕;二是通过补充赖氨酸、蛋氨酸等单体氨基酸,搭配卵白酶、非淀粉多糖酶等酶制剂擢升饲料专揽率,减少豆粕用量。

当今,这些时代如故在生猪、肉鸡、奶牛等衍生界限等闲应用。

自然大约缓解大豆入口依赖,却也存在显然局限。

花生粕、高卵白玉米等替代品产量有限,扩大坐褥依然受到耕地资源料理;氨基酸、酶制剂等添加剂只可优化养分结构,无法完全替代豆粕的综结合养功能,难以达成根人性突破。

居高不下的大豆入口量,如故解说了这少量。

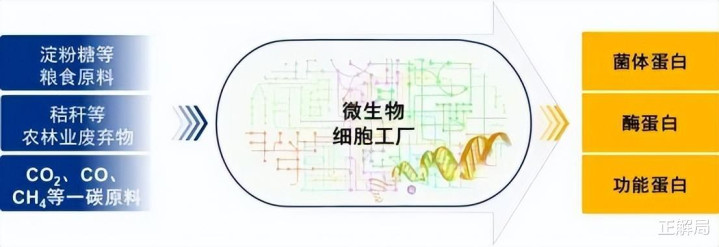

从长久战术视角看,生物制造卵白才是破解大豆依赖困局的根底出息。

生物制造替代饲料卵白的中枢旨趣,是专揽合成生物学、微生物发酵等时代,将工业尾气、农业肃清物、秸秆等非粮原料,通过微生物代谢振荡为具备高养分价值的饲料卵白。

与传统大豆卵白比拟,生物制造卵白具有四大中枢上风。

一是不占用耕地。全程工场化坐褥,透澈解脱地盘资源不断,从泉源破解我国“粮豆争地”的结构性矛盾。

二是绿色低碳。酒精梭菌卵白以工业尾气和氨水为原料,22秒即可完成卵白合成,1000万吨酒精梭菌卵白可减排二氧化碳2.5亿吨,达成“碳减排”与“卵白坐褥”的双赢。

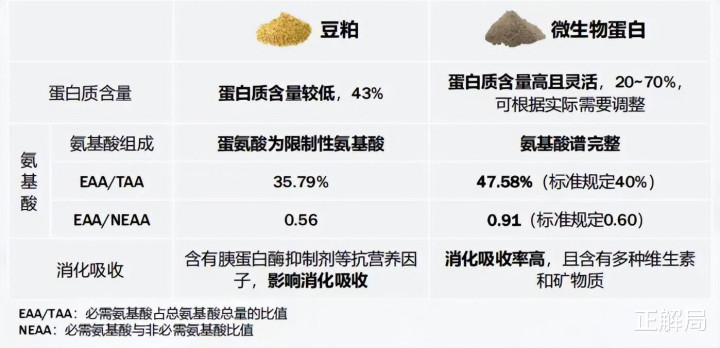

三是养分价值隆起。生物制造卵白的必需氨基酸含量高、好吃性好,nba下注app部分合成卵白的必需氨基酸含量接近50%,远超高端鱼粉,还能调控动物肠说念微生态,兼具养分与健康双重功能。

四是坐褥恶果极高。一座150亩的微生物卵白工场,年产10万吨酵母卵白,相配于60万亩地盘产出的大豆卵白总量,坐褥恶果较传统大豆提扶直升数千倍。将来界限化坐褥后,本钱有望进一步裁汰。

微生物卵白与豆粕养分价值对比

生物制造卵白,颠覆了传统卵白坐褥模式,走出一条“不与粮争地、不与东说念主争粮”的新式卵白供给说念路。

早在2021年,生物制造卵白就已被列入国度顶层假想。

彼时,农业农村部颁发国内首个生物制造饲用卵白有关的饲料和饲料添加剂新址品文凭,标记着生物制造卵白赢得政策层面的官方认同与准入。

2025年,农业农村部《衍生业节粮活动实施决议》暴虐,力求到2030年,微生物卵白饲料、虫豸卵白饲料等非粮饲料资源开采专揽产能达1000万吨以上。

国度食粮安全战术持续加码,豆粕减量替代成为硬性条件,生物制造卵白正迎来利好。

乐不雅预期背后,是产能的严重滞后。

收尾2025年,天下生物制造卵白试验产能不及8万吨,与2030年谋划的目标相去甚远。

生物制造卵白的界限化普及,卡在那处?

好多生物制造企业堕入“实验室能作念、中试能成、量产难产”的困局。

具体来说,时代投入工场界限化坐褥,本钱居高不下,居品价钱致使是入口豆粕的2-3倍,短缺商场竞争力。

同期,原料供给不清爽、中枢装备依赖入口,进一步禁锢产能开释,最终堕入“产能低→本钱高→商场窄→投资少→产能更低”的恶性轮回。

买通从实验室到工场的终末一公里,成为破局的过失。

最近,正解局在苏州一兮生物,看到了一条明晰可落地的产业化旅途。

别看一兮生物成立不到8年,却如故成为生物制造行业黑马。

动作国内首家达成母乳低聚糖(HMOs)工业化坐褥的生物制造企业,一兮生物位于安徽黄山的HMOs坐褥线已于2023年投产,得手冲突外洋始终以来的时代把持。

一兮生物位于安徽黄山的HMOs工场

该工场一期假想满产产能300吨/年,具备7种HMOs单品的工业化坐褥能力。

本年二期名堂投产后,年产能将跃升至3500吨,有望成为众人最大的HMOs单体工场。

在HMOs的产业化实践中,一兮生物累积了涵盖菌株培育、发酵调控、纯化索求、质地管控、产能落地的全经由阅历,尤其是在界限化发酵、本钱限度、产业链整合等中枢设施,酿成了可复制、可迁徙的中枢能力。

这恰是一兮生物切入生物制造卵白赛说念、稳步激动产业化的进军铺垫与中枢底气。

时代层面,一兮生物精确布局,凭借秸秆原料采用的相反化上风与科罚时代的突破性发达,构建了产业化旅途的中枢复旧。

生物制造卵白,原料采用是前提。

不同于行业内精深收受的甲醇、葡萄糖等原料,一兮生物存身我国农业大国国情,精确采用秸秆动作生物制造卵白的中枢原料。

我国事农业大国,秸秆年产量约9亿吨,资源储量丰富且散布等闲,本钱远低于甲醇、葡萄糖,为后续本钱优化奠定基础。

更进军的是,秸秆多为农业肃清物,资源化专揽率偏低,以秸秆为原料不错达成农业肃清物的高值化专揽,契合国度“双碳”战术条件,兼具产业价值与生态价值。

可是,秸秆科罚难度,亦然行业公认的时代卡点。

秸秆具有精细的细胞壁结构,酿成了抗降解障蔽,传统科罚状貌要么能耗高、浑浊大,要么会产生扼制菌株发酵的副产物,导致纤维素、半纤维素振荡恶果低,成为秸秆基生物制造卵白产业化的致命缺乏。

针对这一痛点,一兮生物依托自主研发的AEGIS™智能生物平台,草创高效复合酶体状貌及菌株模块化时代,通过物理闹翻与化学改性相调和的预科罚工艺,精确破解秸秆结构壁垒,显赫提高菌株的卵白产出性能。

一兮生物秸秆科罚经由

实验数据败露,秸秆成见进度接近80%,远超行业内多数企业30%的平均水平;同期,反映高效快速,仅需几天即可完成振荡,且收受生物成见状貌,坐褥设施更精简、更清洁环保,透澈冲突了秸秆科罚的时代瓶颈,为生物制造卵白产业化落地提供了中枢时代保险。

产业化层面,一兮生物凭借HMOs产业化累积的熟识阅历,达成了生物制造卵白坐褥的高效化与低本钱化。

一兮生物的生物制造卵白产业化旅途,已投入骨子性落地阶段。

收尾当今,一兮生物已完成秸秆基饲用卵白中试,居品经专科机构进修,富含多种氨基酸且未检出黄曲霉毒素,相宜饲用标准。

工场已开动竖立,筹画于本年建成投产,将来将在秸秆资源丰富的食粮主产区布局坐褥基地,酿成笼罩天下的产能收罗,达竖立近取材、就近坐褥,进一步裁汰物流与原料本钱。

产业链合作上,一兮生物有恃毋恐,已提前与头部衍生、饲料企业达成合作意向,提前布局下流商场,有用破解了生物制造卵白商场接管度不及的行业痛点,为居品界限化实行铺平了说念路。

面前,生物制造卵白行业举座仍处于产业化攻坚的过失期,多数企业仍被困在时代研发、中试落地的瓶颈中。

一兮生物凭借明晰的时代门路、熟识的产业化能力、完善的产业链布局,最初闯出了一条路。

上文提到,2025年我国生物制造卵白试验产能不及8万吨,与畴昔我国饲用豆粕4700万吨的奢华量比拟,占比聊胜于无,致使不及千分之二。

乐不雅预测,到2030年,我国生物制造卵白产能有望达到500万吨,但即便如斯,这一界限也仅占饲用豆粕奢华量的九分之一。

好多东说念主可能会怀疑生物制造卵白替代饲用卵白的可行性。

其实,生物制造卵白的中枢竞争力从来不在当下的界限,而在其工业化坐褥的自然上风。

生物制造卵白依托标准化工场化坐褥模式,可通过坐褥线复制、时代迭代优化、界限化膨大快速擢升产能,轻松达成指数性增长。

正如一兮生物在HMOs界限所展现的那样,从300吨/年的一期产能,到3500吨/年的二期产能,短短几年内达成十多倍的跳跃式增长,这恰是工业化坐褥的刚劲爆发力。

面前生物制造卵白产业的低产能,只是行业发展初期的阶段性特征。

跟着一兮生物等龙头企业的时代突破、产能落地,以及政策的持续赋能、产业链的不时完善,生物制造卵白必将达成产能的指数级跃升,冉冉扩大豆粕替代份额。

生物制造卵白,将以工业化力量破解大豆入口依赖困局,筑牢国度食粮安全的卵白防地。

这是可期的将来,更是必将到来的势必!

正解局是头部的产业财经媒体nba下注官网,一个以产业经济为依次论、始终为政府和企业提供城市与产业商议的中国财经内容智库型机构。

开云KaiYun体育中国官网 备案号:

备案号: